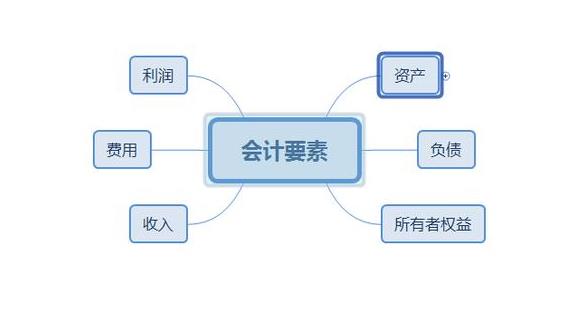

会计要素是对记账、算账、报账的具体内容和具体项目,是为实现会计目标,以会计基本前提为基础,对会计对象的基本分类,是会计核算对象的具体化,是会计用于反映会计主体财务状况、确定经营成果的基本单位。其内容主要包括以下几项。

(一)资产

资产是指企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。资产具有以下几个基本特征:

(1)资产必须是通过过去的交易或事项所产生的。即资产必须是现实的资产,而不能是预期的资产,是由于已经发生的交易或事项引起的。至于未来交易或事项可能产生的结果,则不属于现实的资产,不得作为资产确认。(2)这种资源为企业所持有、支配,并有权在经营,投资和理财活动中加以运用;但对一些特殊方式形成的资产,企业虽然对其不拥有所有权,但能够实际控制,如融资租入固定资产,按照实质重于形式的要求,也应当将其作为企业的资产予以确认。

(3)资产是一种具有价值的(能用货币计量的)经济资源,能帮助企业创造并实现新的价值,为企业带来未来的经济利益。

(4)资产能够给企业带来未来的经济利益。资产作为一项经济资源,必须是通过对资产的有效使用,能够为企业带来未来的经济利益。不能为企业带来经济利益的物品,不能确认为资产。

(二)负债

负债是指过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

现时义务是指企业在现行条件下已承担的义务。未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

(三)所有者权益

所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。所有者权益包括实收资本、资本公积、盈余公积和未分配利润等。

所有者权益有以下几方面的特点:

(1)权益的数额大小是由资产减负债后的余额决定的,即“所有者权益一资产一负债”。

(2)企业不能自主地分配利润,也不能任意地增资或减资,必须按有关法律、制度、章程或合同执行。

(四)收入

收入主要包括企业为完成其经营目标所从事的经常性活动实现的收入,如工业企业生产并销售产品、商业企业销售商品、咨询公司提供咨询服务、软件公司为客户开发软件、安装公司提供安装服务、商业银行对外贷款、保险公司签发保单、租赁公司出租资产等实现的收入;另外,企业发生的与经常性活动相关的其他活动,如工业企业利用闲置资金对外投资、对外转让无形资产使用权等所产生的经济利益的总流人构成收入。企韭发生的既不属于经常性活动也不属于与经常性活动相关的其他活动,如工业企业处置固定资产、无形资产等形成的经济利益的总流人属于营业外收入。

(五)费用

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

(六)利润

利润是指企业在一定会计期间的经营成果,包括减去费用后的净额、直接计入当期利润的利得和损失等。其特点如下

(1)它代表企业能用货币表现的最终的和综合的经营成果。

(2)利润的金额是通过收入减费用之后的余额来确定的。

(3)利润的许多特点都体现在“收入”这项要素上,当然,同时也要考虑作为收入减项的“费用(成本)”要素的特点。

上述六个基本会计要素之间的关系可用以下两个基本会计等式来表示:

资产=负债十所有者权益

利润=收入-费用

商业企业的资产类科目有:库存现金、银行存款、其他货币资金、交易性金融资产、应收票据.预付账款、应收股利、应收利息、应收账款、其他应收款、坏账准备、材料采购、周转材料、库存商品、商品进销差价、委托加工物资、存货跌价准备、长期股权投资、长期股权投资减值准备、固定资产、累计折旧、固定资产减值准备、在建工程、固定资产清理、无形资产、无形资产减值准备、长期待摊费用和待处理财产损溢等。

安庆仁和会计培训学校:http://aqrenhe.91soxue.com/

上一篇: 印花税缴纳的方法包括哪些? 下一篇: 会计核算账务处理程序有哪些?

方式一:电话咨询(8:00-21:00)

155-5710-6220

方式二:在线报名 在线咨询

方式三:留言咨询(专业老师回复)