在这里安庆会计培训学校的小编给大家整理了四个有关发出存货的计价方法方法,大家可以了了解一下。

1.个别计价法

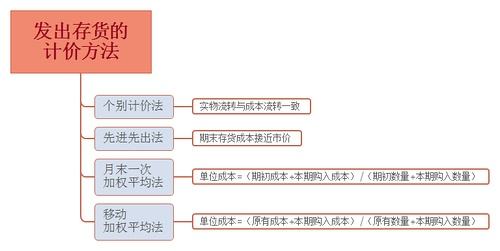

前提假设:存货具体项目的实物流转与成本流转相一致。

具体方法:按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。

优点:个别计价法的成本计算准确,符合实际情况。

缺点:在存货收发频繁情况下,其发出成本分辨的工作量较大。

2.先进先出法

前提假设:先购入的存货应先发出(销售或耗用)。

具体方法:收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。

优点:先进先出法可以随时结转存货发出成本。

缺点:较繁琐。如果存货收发业务较多、且存货单价不稳定时,其工作量较大。

总结:

在物价持续下降时,先进先出法缺点:

期末存货成本接近于市价,而发出成本偏高,会低估企业当期利润和库存存货价值;

在物价持续上升时,先进先出法缺点:

期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值。

3.月末一次加权平均法

具体方法:存货单位成本=[月初库存存货成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货数量+本月进货数量之和);

本月发出存货成本=本月发出存货数量×存货单位成本;

本月月末库存存货成本=月末库存存货数量×存货单位成本。

优点:有利于简化成本计算工作。

缺点:平时无法从账上提供发出和结存存货的单价及金额,不利于存货成本的日常管理与控制。

4.移动加权平均法

具体方法:

存货单位成本=(原有库存存货实际成本+本次进货实际成本)÷(原有库存存货数量+本次进货数量)

本次发出存货成本=本次发出存货数量×本次发货前存货单位成本

本月月末库存存货成本=月末库存存货数量×本月月末存货单位成本

优点:能够使企业管理层及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观

缺点:计算工作量较大

安庆仁和会计培训学校 http://aqrenhe.91soxue.com/

上一篇: 企业年初建账应该注意的三大事项 下一篇: 会计电算化录入凭证常用五大技巧汇总

方式一:电话咨询(8:00-21:00)

155-5710-6220

方式二:在线报名 在线咨询

方式三:留言咨询(专业老师回复)